近日,财政部、海关总署、税务总局联合发布《关于跨境电子商务出口退运商品税收政策的公告(2023年第4号)》(以下简称《公告》),降低跨境电商企业出口退运成本,积极支持外贸新业态发展。

《公告》内容明确:

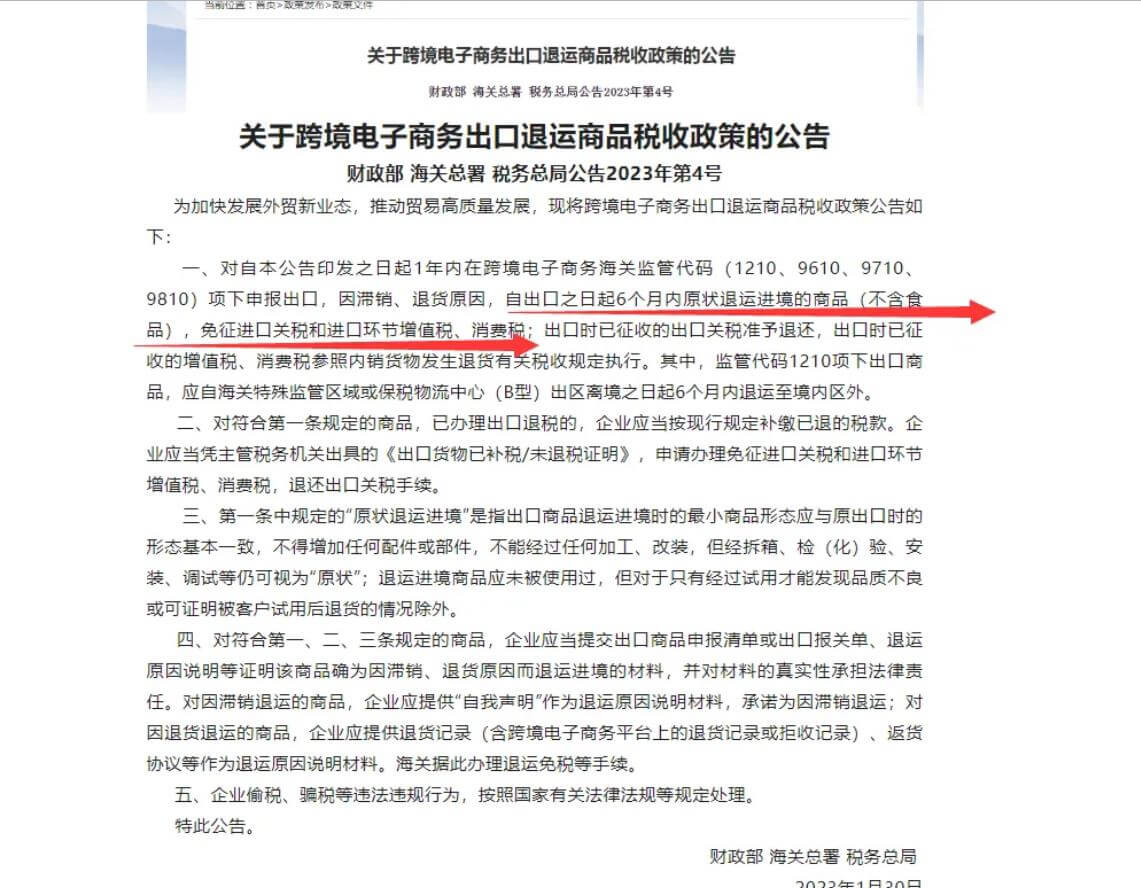

在跨境电子商务海关监管代码(1210、9610、9710、9810)项下申报出口,因滞销、退货原因,自出口之日起6个月内原状退运进境的商品(不含食品),将免征进口关税和进口环节增值税、消费税。出口时已征收的出口关税将被退还,出口时已征收的增值税、消费税参照内销货物发生退货有关税收规定执行。而监管代码1210项下出口商品,应自海关特殊监管区域或保税物流中心(B型)出区离境之日起6个月内退运至境内区外。

一直以来,跨境电商都面临着“退货难”的问题。据相关报道,对于境外消费者的退货申请,商家的处理方法一般分两种情况:

1、对于低客单价商品而言,尽管有些商品可以进行二次销售,但由于境外团队精力有限且运营成本高,多会选择由合作的物流公司或海外仓公司进行销毁处理,损失商品价值,并且会产生销毁费用;

2、对于高客单价或大件商品而言,如不能进行二次销售,或者部件需要修理,通常会考虑退回国内,则商品需以进口模式回到内地,或是退回香港由商家上门自取,除了运费成本之外,还可能产生进口关税等成本。

此次《公告》的出台意味着,今后对于跨境电商而言,不管是寄送给境外消费者后被退货的商品,还是备货在海外仓后产生滞销的商品,只要有必要且符合规定、提供相关说明材料,都将有望不增加税费成本退回我国境内。

粤公网安备 44030702004164号

粤公网安备 44030702004164号 18123848286

18123848286 在线客服

在线客服